libertáriusszabadságkönyvtár

Olvasd el a szabadság alapműveit!

Olvass libertárius esszéket!

Olvasd a liberalizmus klasszikusait!

Támogasd a szabadság irodalmát!

Olvasd el a szabadság alapműveit!

Folyamatosan gyarapodó könyvtárunkban számtalan könyvet tölthetsz le és olvashatsz el teljesen ingyenesen a szabadság eszméjének legnagyobb képviselőitől.

Olvashatsz régi, de mind a mai napig igaz és értékes könyveket a klasszikus liberalizmus XIII. és XIX. századi őseitől, valamint elolvashatod az ő szellemi örököseik, a modern libertáriusok kortárs írásait.

A magántulajdon és az államtól való szabadság oldalán szóló erkölcsi érvek mellett megismerheted az osztrák közgazdaságtani iskola gondolkodóinak gazdaságelméleti érveit is, amik bemutatják, hogy a szabadság az ősforrása a nemzetek gazdagságának és jólétének.

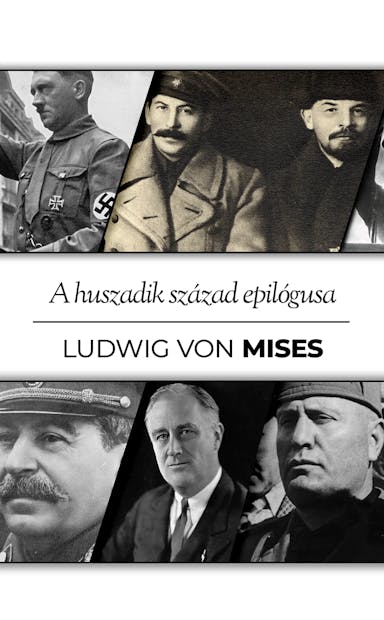

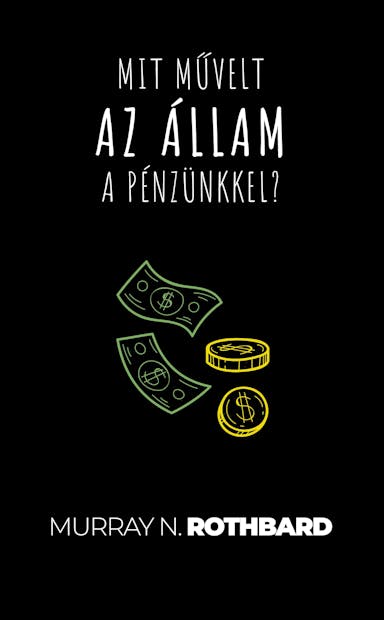

Olyan szerzők gondolatait olvahatod a kapitalizmusról és a szocializmusról, az államról, az oktatásról, a gazdasági válságokról és az inflációról, valamint a civilizáció megannyi fontos témájáról, mint Herbert Spencer, H.L. Mencken, Ludwig von Mises vagy Murray Rothbard.

Irány a könyvtárOlvass libertárius esszéket!

Tanulmányok, esszék és cikkek százait olvashatod az oldalunkon a szabadság számtalan képviselőjétől minden elképzelhető témában, ami érdekes lehet azoknak, akiket az emberi civilizáció, történelem és táradalom alapvető kérdései foglalkoztatnak.

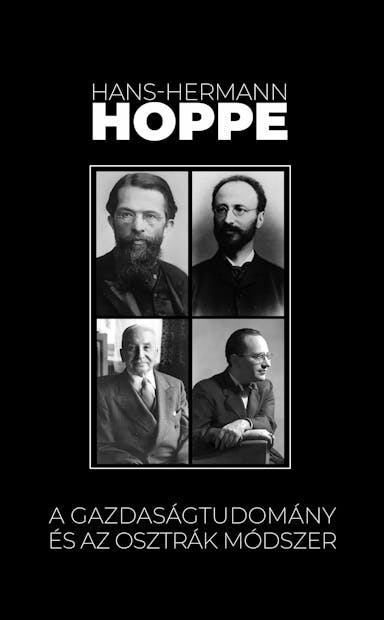

Szerzőink között egyaránt vannak minarchisták és anarcho-kapitalisták, klasszikus liberálisok, mint Kossuth Lajos, és modern libertáriusok, mint Hans-Hermann Hoppe, radikálisok és mérsékeltek, konzekvencionalisták és deontológusok, olyanok, akik egy gombnyomásra megszüntetnék az államot, és olyanok, akik csak lassan és óvatosan számolnák fel az agresszív erőszak és az elnyomás apparátusát.

Böngészd a bejegyzéseketOlvasd a liberalizmus klasszikusait!

Téved, aki úgy gondol a libertarianizmusra, mint ami egy új, modern és egészen a huszadik századig ismeretlen eszme volna. A libertarianizmus a klasszikus liberalizmus közvetlen szellemi örököse. A modern libertáriusok újjáélesztették, finomították és megszabadították az ellentmondásoktól azt a szellemi hagyományt, amit immár lassan négyszáz éve gondoznak és gyarapítanak a szabadság filozófusai.

A tizenkilencedik században hazánkban is virágzott a klasszikus liberalizmus irodalma. A lenti linken összegyűjtjük azokat a szabadelvű könyveket és cikkeket, amik Magyarországon megjelentek és nem állnak többé szerzői jogi védelem alatt.

A célunk feléleszteni, megőrizni, nyelvtanilag modernizálni és ismét kiadni a klasszikus liberalizmus teljes magyar könyvtárát. Ha olyan műre bukkansz, ami hiányzik a gyűjteményünkből, küldd el nekünk a [email protected] címre, mi pedig feltöltjük az adatbázisba!

Böngészd a gyűjteménytTámogasd a szabadság irodalmát!

Mindent megteszünk és nagyon sok pénz- és időbeli áldozatot hozunk azért, hogy teljesen díjmentesen tehessük elérhetővé a szabadság irodalmát a magyar olvasók számára. Nem a pénzért, hanem a szabadság diadalmáért csináljuk. Nincsenek fizetős tartalmaink.

De ahhoz, hogy végezni tudjuk a feladatunkat és bővíthessük a szabadságkönyvtárat, mecénásokra van szükségünk!

Ha támogatni szeretnéd a szabadság ügyét, akkor itt a helyed. Minden adomány segít abban, hogy virágozhasson a szabadság irodalma Magyarországon!

Segítsd a munkánkat